本文

個人町県民税の特別徴収

熊本県と県内市町村では、法定要件に該当するすべての事業所に、個人町県民税の特別徴収義務者への完全指定を実施しています。

給与所得者の利便性を向上させるとともに、税の賦課徴収の公平性を確保するために、事業者の皆さまのご理解とご協力をお願いします。

個人町県民税の特別徴収とは

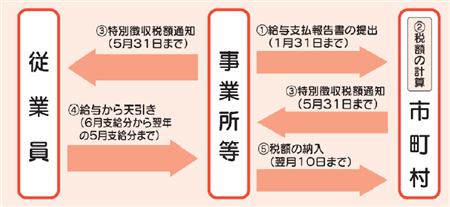

事業者(給与支払者)が、納税義務者である従業員(給与所得者)に代わって、給与から個人町県民税を徴収し、町に納入していただく制度です。地方税法第41条及び第321条の4第1項並びに大津町税条例第45条の規定により、所得税の源泉徴収義務がある事業者は、特別徴収義務者として従業員の個人町民税を特別徴収していただく必要があります。

特別徴収のながれ

事業者(給与支払者)は従業員(給与所得者)に課税された個人町県民税を6月から翌年5月までの12回に分けて、毎月の給与から差し引きし、翌月10日までに町へ納入していただきます。税額の計算は町が行い、5月上旬頃に特別徴収税額の決定通知書を送付します。

年の途中で退職・転勤など異動があった場合

年の途中で従業員の退職・転勤など異動があった場合は、翌月10日までに給与所得者異動届出書の提出をお願いします。

※この提出が遅れますと、督促状が発送されたり、退職などした方に一度に高額の負担をお願いすることにもなりかねませんので、異動後は速やかに手続きをお願いします。

退職による一括徴収について

1月1日から4月30日までの間に退職した方については、未徴収税額を給与または退職手当等から一括徴収することが義務付けられています。

なお、12月31日以前に退職した場合についても、本人の了承が得られた場合は一括徴収をお願いします。

納期の特例について

給与の支払いを受ける従業員が常時10人未満の事業所は、申請により承認を受けた場合、6月から11月分を12月10日までに、12月から翌年5月分を6月10日までの2回で納付することができます。

※この特例を受けた場合でも従業員に異動があった場合は、翌月10日までに給与所得者異動届出書の提出をお願いします。

税額通知の電子化について

令和6年度課税分より、特別徴収税額通知の特別徴収義務者用と納税義務者用のそれぞれについて、選択により電子データ(正本)による受け取りができるようになりました。電子データによる受け取りを選択した場合、eLTAX(エルタックス)を経由して送信します。(書面による送付は行いません。)

なお、電子データで受け取りを希望される場合は、該当年分の給与支払報告書をeLTAXを経由して提出していること、個々の納税義務者に電子的提供ができる体制が整っていることをご確認ください。

(様式のダウンロードができます)

特別徴収依頼届出書 [Excelファイル/14KB]