本文

介護保険料の算定方法

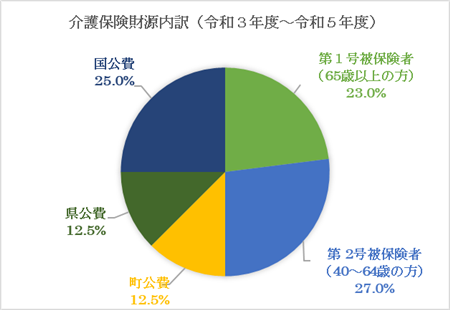

介護保険の財源

介護保険制度は、介護が必要になった場合に、認定を受けて、その人にとって必要な介護サービスを利用できる制度です。

そして、財源については、介護保険料50%と公費(国・県・町)50%です。そのうち、介護保険料は40歳以上のみなさんに納めていただいていますが、財源及び保険料を内訳は円グラフを参照してください。

65歳以上の方の介護保険料(第1号被保険者)

65歳以上の方の介護保険料は、3年ごとに見直すことになっており、今後3年間で必要となる介護サービス等の推計をもとに算定されます。令和6年度(2024年度)に保険料の改定を行っており、令和6年度~令和8年度の介護保険料が決定しております。

保険料段階は第1段階から第13段階に分かれており、本人の所得や世帯の町民税課税状況などにより、段階が決定されます。

| 段階 | 対象者 | 保険料率 | 月額保険料 | 年額 |

|---|---|---|---|---|

| 第1段階 |

・生活保護受給者 |

0.285 | 1,824円 | 21,880円 |

| 第2段階 |

・世帯全員が町民税非課税で、本人の前年の課税年金収入額と合計所得金額(公的年金等に係る雑所得を除く)の合計が80万9,000円を超え120万円以下の人 |

0.485 | 3,104円 | 37,240円 |

| 第3段階 |

・世帯全員が町民税非課税で、本人の前年の課税年金収入額と合計所得金額(公的年金等に係る雑所得を除く)の合計が120万を超える人 |

0.685 | 4,384円 | 52,600円 |

| 第4段階 |

・本人が町民税非課税(世帯に町民税課税者がいる)で、本人の前年の課税年金収入額と合計所得金額(公的年金等に係る雑所得を除く)の合計が80万9,000円以下の人 |

0.8 | 5,120円 | 61,440円 |

|

第5段階 (基準額) |

・本人が町民税非課税(世帯に町民税課税者がいる)で、本人の前年の課税年金収入額と合計所得金額(公的年金等に係る雑所得を除く)の合計が80万9,000円を超える人 |

1.0 | 6,400円 | 76,800円 |

| 第6段階 |

・本人が町民税課税で、前年の合計所得金額が120万円未満の人 |

1.2 | 7,680円 | 92,160円 |

| 第7段階 |

・本人が町民税課税で、前年の合計所得金額が120万円以上210万円未満の人 |

1.3 | 8,320円 | 99,840円 |

| 第8段階 |

・本人が町民税課税で、前年の合計所得金額が210万円以上320万円未満の人 |

1.5 | 9,600円 | 115,200円 |

| 第9段階 |

・本人が町民税課税で、前年の合計所得金額が320万円以上420万円未満の人 |

1.7 | 10,880円 | 130,560円 |

| 第10段階 |

・本人が町民税課税で、前年の合計所得金額が420万円以上520万円未満の人 |

1.9 | 12,160円 | 145,920円 |

| 第11段階 | ・本人が町民税課税で、前年の合計所得金額が520万円以上620万円未満の人 | 2.1 | 13,440円 |

161,280円 |

| 第12段階 |

・本人が町民税課税で、前年の合計所得金額が620万円以上720万円未満の人 |

2.3 | 14,720円 | 176,640円 |

| 第13段階 |

・本人が町民税課税で、前年の合計所得金額が720万円以上の人 |

2.4 | 15,360円 | 184,320円 |

年度途中の資格取得・喪失に伴う保険料について

資格取得

他の市町村から転入してきた場合や65歳に達したことによって第1号被保険者の資格を取得した場合はその資格取得日の属する月から月割りで保険料が算定されます。

この場合、資格取得日の属する年度の市町村民税の課税状況及び資格取得日の世帯状況によって算定されます。

|

資格取得理由 |

資格取得日 |

算定方法 |

|---|---|---|

|

65歳の年齢到達 |

誕生日の前日 |

誕生日の前日の属する月から算定 |

|

大津町に転入 |

転入日 |

転入日の属する月から算定 |

資格喪失

年度途中に第1号被保険者の資格を喪失した場合(転出、死亡)は資格喪失日の属する月の前月まで月割りで保険料が算定されます。

|

資格喪失理由 |

資格喪失日 |

算定方法 |

|---|---|---|

|

死亡 |

死亡日の翌日 |

死亡日の属する月の前月まで算定 |

|

他市町村へ転出 |

転出確定日 |

転出日の属する月の前月まで算定 |

介護保険料のお支払いが困難な方へ

震災、火災等の災害により、住宅等に著しい損害を受けた場合、事業の休廃止、冷害等による農作物の不作、長期入院等により収入が著しく減少した場合などの理由で、介護保険料のお支払いが困難な人は、役場介護保険課へお早めにご相談ください。減免または徴収猶予が可能な場合があります。