本文

固定資産税納税通知書

固定資産税は、納税通知書によって納税義務者に対し税額等が通知されます。

納税通知書には、課税標準額、税率、税額、納期、各納期における納付額、納付の場所のほか、納期限までに納付しなかった場合の措置や納税通知書の内容に不服がある場合の方法等が記載されています。

課税資産の内訳

毎年1月1日現在、本町に所有する土地・家屋のうち課税対象となった資産について、その課税内容を課税明細書として、納税通知書の中でお知らせしています。

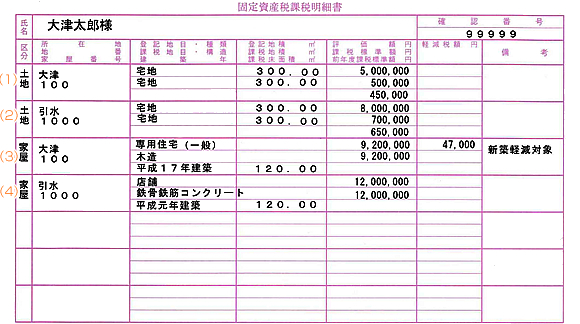

令和○年度固定資産税課税明細書

「賦課期日(1月1日)現在の物件を表示しています」

「地番」は、物件の所在地を表示します。住居表示ではありません。

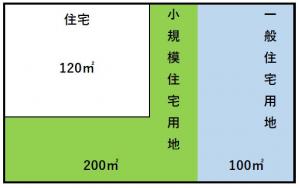

(1)住宅用地

(1)の土地には、(3)の専用住宅が建っており、住宅用地となりますので、税負担を軽減する特例措置があります。

| 住宅用地の種類 | 対象面積 | 課税標準額 |

|---|---|---|

| 小規模住宅用地 | 1戸に対して200平方メートルまで | 6分の1 |

| 一般住宅用地 | 200平方メートルを超えた分から床面積の10倍まで | 3分の1 |

事例1

敷地面積が300平方メートルの土地に、一戸建ての家屋が建っています。

家屋の床面積が120平方メートルです。

住宅用地の取扱いはどのようになりますか。

解説

事例の家屋は、専用住宅であり、その床面積の10倍(120平方メートル×10)までを限度として住宅用地とされるので、この場合は、300平方メートル全てが住宅用地となります。このうち、200平方メートルは小規模住宅用地となります。

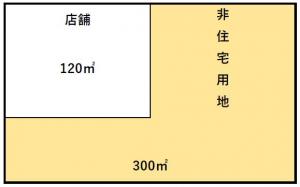

(2)非住宅用地

(2)の土地には、(4)の店舗が建っており、非住宅用地となりますので、住宅用地の特例の適用はありません。

事例2

敷地面積が300平方メートルの土地に、一戸建ての店舗が建っています。

家屋の床面積が120平方メートルです。

住宅用地の取扱いはどのようになりますか。

解説

事例の家屋は、店舗であり、住宅とは異なりますので300平方メートル全てが非住宅用地となります。

よって、税負担を軽減する住宅用地の特例措置の適用はありません。

(3)新築住宅

備考欄に「新築軽減対象」と記載されている家屋は新築軽減措置が適用されています。

対象面積の上限は120平方メートルです。

| 住宅の種類 | 対象期間 | 課税標準額 |

|---|---|---|

| 一般の住宅 | 3年間 | 2分の1 |

| 長期優良住宅 | 5年間 | 2分の1 |

(4)非住宅

新築であっても、住宅でない場合には、新築軽減措置の適用はありません。

建物登記簿に登記されている場合には、家屋番号が表示されます。