本文

ふるさと納税(寄附)制度

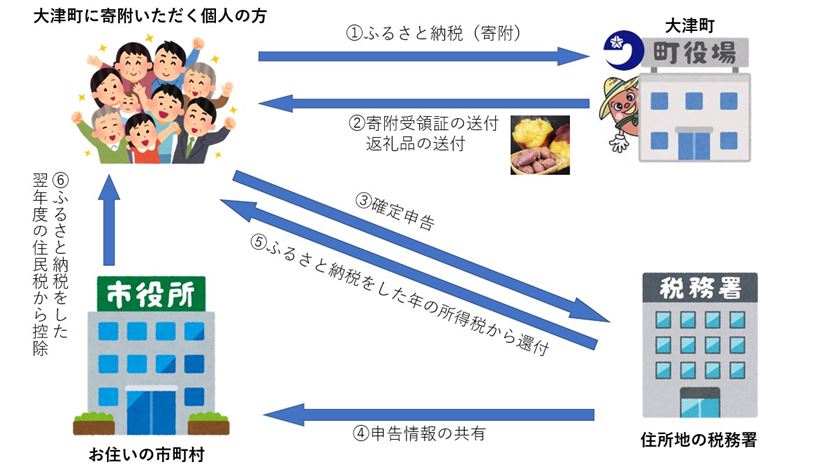

ふるさと寄附(ふるさと納税)とは、生まれ故郷や応援したいと思う自治体へ寄附を行った場合、所得税・個人住民税が一定額控除される制度です。寄附額が2千円を超える場合は、2千円を超える部分について、確定申告を行うことにより、住民税や所得税の軽減対象になります。所得税は寄附を行った年分からの所得税から控除され、住民税は寄附を行った年の翌年度分の住民税から控除されます。

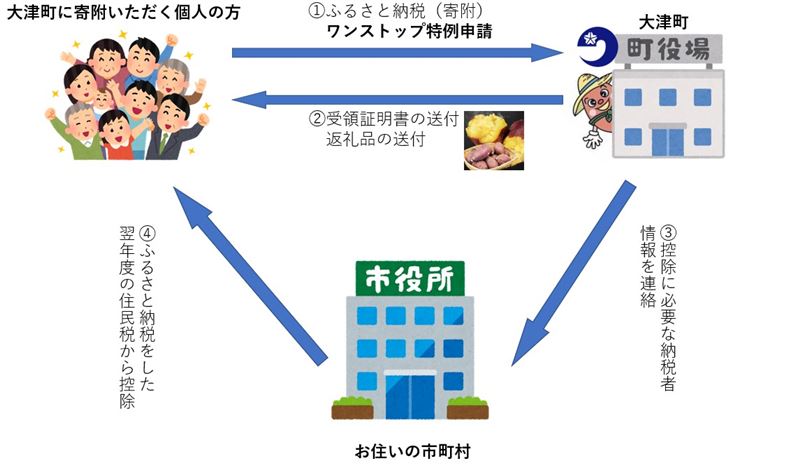

ふるさと納税先の自治体が5自治体までであり、もともと確定申告を行う必要のない方は、ワンストップ特例制度を活用することで、簡単に寄附控除の手続きが可能です。

ふるさと納税(寄附)のイメージ

ワンストップ特例のイメージ

ワンストップ特例制度については詳しくは「ワンストップ特例制度について」をご確認ください。

ふるさと納税(寄附)について、詳しくはこちらをご覧ください。

ふるさと納税ポータルサイト(総務省)<外部リンク>